住宅ローン「否決」のメカニズム:審査の裏側に潜む数字の正体

「住宅ローンの審査に落ちた」という報告を耳にするたび、私はその方の信用力の欠如ではなく、銀行側の「スコアリングロジック」とのミスマッチを疑います。金融システムに長年携わってきた視点から言えば、審査は極めて機械的なデータ処理に過ぎません。

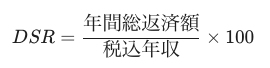

銀行は、実際の適用金利ではなく、将来の金利上昇リスクを織り込んだ「審査金利(3〜4%程度)」を用いて返済比率(DSR)を計算します。

この数値を理解し、客観的にデータを整理し直せば、否決された状況からでも「承認」を勝ち取る道筋は必ず見つかります。

💡 今日の学び:DSR(返済比率)の許容範囲

一般的に、DSRが30〜35%を超えると審査のハードルが急激に上がります。もし否決された場合は、借入額の調整だけでなく、他の借り入れ(車のローンやリボ払い)を完済し、分母と分子を整える「データのクレンジング」が必要です。

代表である私が直接回答させていただきます。「所有物件の売買・分析について相談をしたい」「将来の資産形成について相談したい」など、具体的なご相談やご質問は、以下のリンクよりお気軽にご連絡ください。

\ 最新情報をチェック /